חלק שישי ואחרון בניתוח המפורט של שוק הדירות בישראל

חלק שישי ואחרון

מיתוס מספר 18:

גם אם המחירים ירדו, הממשלה לא תיתן לשוק הנדל"ן להתרסק

בהחלט מוסכם שהממשלה לא רוצה ששוק הנדל"ן יתרסק. היא גם לא רצתה שהמחירים יכפילו את עצמם, שתפרוץ מחאה חברתית ושייצא דוח נוקב של מבקר המדינה על הדיור. בכל זאת הדברים האלו התרחשו. נקודה נוספת למחשבה: האם הממשלות בארה"ב, אירלנד, יפן וספרד רצו שמחירי הדירות אצלם יצנחו ב-50% (ויותר) תוך זינוק בהחזר החודשי של האזרחים שלהם על המשכנתא, אובדן מקומות עבודה, זעם ציבורי והכנסת הכלכלות שלהן למיתון קשה? אני בטוח שלא. ובכל זאת זה קרה.

קיומו של שוק חופשי הפך לדבר קדוש בישראל ובטווח הקצר הציבור עצמו הוא המשפיע העיקרי על השוק. הציבור מגיב למהלכים של הממשלה, אבל כפי שראינו, לא תמיד המהלכים שלה חזקים מספיק כדי לגרום שינוי (שינויים מתקבלים בדרך כלל באיטיות. לוקח זמן עד שנאספים נתונים מהשטח, עד שמעלים הצעת חוק לתיקון המצב, עד שמעבירים אותה, עד שהיא נכנסת לתוקף, ועד שהיא משפיעה על התנהגות הציבור). אנשים בסופו של דבר פועלים לפי רגש: אם פוחדים שהמחיר יעלה אז לא מקשיבים לארבעה שרי שיכון שהבטיחו ירידת מחירים למי שיחכה ורצים לקנות. אם מתלהבים לרכוש דירה להשקעה במחשבה להתעשר, אז מתעלמים מאזהרות על בועה בנימוק של "זאב זאב" (כלומר הזהירו כל כך הרבה ובינתיים לא קרה כלום, אז נתעלם מהאזהרות). אנשים ימשיכו לפעול לפי רגש גם כשהמחירים יהיו במגמת ירידה, אלא שאז הפחד לצאת פראייר יעבוד. הרי אם הכותרות בעיתונים צועקות כל חודש שמחיר הדירות ירד בעוד 1%, ואני מתלבט אם לקנות או לחכות, אז תעבור לי בראש מחשבה כזאת:

"נכון שהוצאתי החודש עוד 4,500 על שכר דירה, אבל בינתיים מסתבר שהשגתי הוזלה של 15,000 במחיר הדירה. ובגלל שזה חסכון של 15,000 בגודל המשכנתא שאצטרך לקחת, זה בעצם חיסכון אמתי של 22,500 (כי על כל שקל משכנתא אחזיר בערך שקל וחצי)." בשלב הזה רוב האנשים יבינו שהזמן משחק לטובתם בגדול, ופשוט לא ירכשו דירות. אפילו צעירים שהתחתנו, מה שנחשב בתור "ביקוש קשיח", ישבו בכוונה על הגדר, וימתינו. הירידה הזאת בביקושים תגרום להחרפת הקושי למכור דירות ונראה נכונות של המוכרים להוריד אפילו יותר במחיר, לאחר שהתייבשו מספיק זמן בשוק בלי למכור. המוכרים גם יהיו לחוצים בהרבה מאשר היום. היום הם בגישה של "לא רוצה לא צריך, אני אחכה לקונה אחר שיהיה מוכן לשלם לי יותר, וממילא בינתיים ערך הדירה שלי עולה". הרגשה שכזו תיעלם בזמנים של ירידות מחיר.

בכתבה: קרן המטבע הבינלאומית התבססה על מחירי הדירות שהיו ידועים בסוף שנת 2013 ולפי חישובים שונים הגיע למסקנה שהם מופרזים. מאז הכתבה עברנו עוד 3 שנים בהם המחירים המשיכו לעלות בכ-20% נוספים, כך שהיום אנחנו עוד יותר רחוקים מאותו מחיר "שיווי משקל".

מקור: XXX

ברגע שאנשים יאמינו שהמחירים באמת יורדים, גם נשמע יותר ויותר כלכלנים שמעיזים להציג תחזיות שהמחירים ימשיכו לרדת (כיום הכלכלנים כבר מפחדים לדבר, לאחר שטעו שוב ושוב ולא הבינו שהישראלים התאהבו בנדל"ן עד מעל הראש). נשמע את שר האוצר מתגאה שזה בזכותו, ושזו "רק ההתחלה" כי אנחנו מרגישים את האפקט של התחלות בניה שבוצעו לפני שנתיים ושלוש, ושעוד לא הרגשנו מה זה באמת – שהרי המסה הגדולה של התחלות הבניה בוצעה רק לאחרונה ועוד בכלל לא הגיעה לשוק.

הירידה במכירות תגרום לפיטורים של אנשים שמתפרנסים מנדל"ן: מתווכים, שמאים, פרסומאים. חברות הבניה היזמיות ינסו לצמצם הוצאות ולפטר אנשים וכנראה גם להקטין את התחלות הבנייה, למעט בנייה במסגרת מחיר למשתכן. אלא שבמחיר למשתכן ממילא לא צריך אנשי פרסום ושיווק. אם נגיע למצב של עודפי היצע ברורים, נראה גם פיטורין של פועלי בניין, מנהלי עבודה, מהנדסים, ירידה בהתחלות הבניה ובסיומי הבניה, וזה כמובן יוביל לפחות כספים שזורמים למוכרי רהיטים, מעצבי פנים, אדריכלים וכדומה. בסופו של דבר, כמות המובטלים תעלה ומובטלים לא מסוגלים לשלם שכר דירה גבוה, או לרוץ לרכוש דירות. הם יאלצו למכור דירות שכבר קנו, ולצאת מדירות שהם שוכרים בחזרה להורים (או בחזרה למגורים עם שותפים). כלומר, הביקושים לדיור ירדו עוד יותר, וזה רק יחריף את ירידות המחירים. תהיה גם השפעה עקיפה: המפוטרים ישתדלו לחסוך בהוצאות על בילויים, נופש, מסעדות וכדומה. מה שאומר פחות עבודה לעובדים במקצועות אלו, דבר שיוביל לעצירת העלאות שכר ואפילו פיטורין גם שם. מיתון הוא גלגל קסמים ידוע מראש על פי "מחזור העסקים "בכלכלה

מיתוס מספר 19:

ככל שהמחיר עולה ככה פחות אנשים רוצים לקנות דירה?

עליות המחירים הם שהופכות את הרכישה לברת השגה. זו לא טעות. מבחינה פסיכולוגית, מה אכפת לי לשלם 10 מיליון שקל על דירת חדר צפופה ומוזנחת, אם כולם אומרים לי, ממש מבטיחים, שהמחיר שלה צפוי רק לעלות ובעוד 3 שנים אני אמכור אותה ב 15 מיליון לפחות? זו הסיבה שהגענו למחירים מטורפים ואנשים עדיין משלמים ובהתלהבות גדולה. מה שקורה כשהמחירים עולים, זה שאנשים מרגישים שהם צריכים לבחור: לשלם 48,000 ש' בשנה שכר דירה, או לקנות דירה דומה, ולשלם 60,000 בשנה משכנתא. אלא שבגלל עליות המחירים, הם חושבים בראש כך: אני אשלם 5 שנים משכנתא, 300,000 שקל במצטבר, אבל בינתיים, אני בטוח לגמרי שערך הנכס יעלה ב-300,000 שקל. ואז אני אוכל למכור, להכניס 300,000 שקל לכיס בתור רווח, ובעצם יצא שלא שילמתי אפילו שקל אחד על הדירה, למרות שגרתי בה 5 שנים… ורגע, אם המחיר יעלה ב 400,000 שקל, אז אני אפילו ארוויח 100,000 שקל מתנה… נו, אז למה לא לקנות בעצם? אין סיבה.

כעת תחשבו מה יקרה אם המחירים יפסיקו לעלות. אני לא מדבר על ירידות מחיר, רק קיפאון. במצב כזה, המחשבות שעוברות למי שמתלבט אם לקנות כבר שונות לגמרי, וההחלטה לרכוש דירה נהיית הרבה יותר קשה.

מיתוס מספר 20:

הבית שלך הוא הנכס הכי גדול שלך?

רבים קראו את הספר של רוברט קיוסאקי, אבא עשיר אבא עני, המסביר כיצד להתעשר מנדל"ן על ידי רכישת נכסים במינוף מהבנק (הלוואת משכנתא). כתוצאה מכך, החלו לקרוא לדירות בישראל "נכסים". אנשים כבר שכחו שגם מניות ואגרות חוב הן נכסים לכל דבר. האבסורד הוא שמחבר הספר בעצמו, כתב בבלוג שלו שזו הונאה שקוראים לדירות נכסים, משום שאדם שקונה דירת מגורים ראשונה, צריך להבין שהדירה היא התחייבות ולא נכס. נכס אמור להניב לך כספים בשוטף, אבל דירה עם משכנתא היא התחייבות שלך לשלם כל חודש. בנוסף לכך, הספר ממש לא מטיף לרכישת דירות בכל מחיר באמונה עיוורת שהמחיר יעלה, אלא להיפך- הוא חוזר ומדגיש שחשוב להשיג "חינוך פיננסי", כלומר להתמקצע ולהבין היטב את השוק לפני שמחליטים לבצע עסקה. מחבר הספר מספר שבתקופה ששוק הנדל"ן היה לוהט, הקונים בארה"ב התלהבו לרכוש והמחירים לא הפסיקו לעלות – פשוט צחקו עליו כשהוא ניסה להסביר את זה. טענו שהוא מנסה למשוך תשומת לב בכך שהוא אומר דברים שהם "נגד הזרם" (כי כשכולם האמינו שנדל"ן זה הכי טוב שיש, הוא הזהיר).

הנה צילום מסך מהבלוג Rich Dad :

מיתוס מספר 21:

כשהמחירים ירדו אנשים שוב ירוצו לקנות, והביקוש יעלה את המחיר בחזרה?

זה טיעון טיפשי אבל ראיתי אותו בטוקבקים ולכן אתייחס: הטענה מבלבלת בין הטווח הקצר לארוך ובין תגובה לגורם. התגובה תמיד תהיה חלשה יותר מהגורם לה. ירידת המחיר לרמה נמוכה מאוד תמשוך כמות מסויימת של קונים שקולטים את ההזדמנות, ואז המחיר יעלה קצת בגלל הביקושים, אבל בטח שלא יעלה את כל הדרך בחזרה, שהרי יש סיבה שהוא כבר היה שם וירד. אם מחירי הדירות ירדו לחצי, התשואה של שכר הדירה תשתפר פי 2, (למשל 5% בשנה במקום 2.5% בשנה). אלא שכפי שהסברתי, בזמן מגמת ירידות המחירים שתימשך כמה שנים טובות, אנשים יחששו לקנות כי בכל חודש ערך הנכס ימשיך לרדת. במצב זה גם התשואה המשופרת מההשכרה לא תפצה אותם על האובדן הזה. אנשים ישמחו לשבת על הגדר, גם אם יקראו להם הומלסים בניסיון לשכנע אותם לקנות דירה. מלבד זאת, מכיוון שייקח שנים עד שאנשים יקבלו שוב ביטחון לקנות דירות, הריבית בינתיים עשויה לעלות. זו תכנית הפעולה של הבנק המרכזי בארה"ב, שהוא זה שקובע במידה רבה את הריבית גם בישראל. כשהריבית בעולם ובישראל תהיה גבוהה יותר, אפילו תשואה של 5% מהשכרת דירה לא תראה אטרקטיבית בעיני הציבור, ממש כפי שהיה פה לפני שנת 2008. (הסיבה היא שאנשים יכלו להשיג תשואה של 6% באפיקים אחרים, בלי לקנות דירה ולהתעסק עם דיירים, עורכי דין, תחזוקה וכדומה.

עד כמה קשה למחירים לעלות בחזרה ראינו בארה"ב ובאירופה. כאשר המחירים התחילו לרדת ב 2007-2008 , הורידו שם את הריבית לרמה נמוכה משמעותית מזו שהייתה בתקופת העלייה במחירי הדירות. דבר שהוזיל את המשכנתאות, ודחף המוני משקיעים לרכישת דירות. אלא שהמחירים סירבו לעלות והמשיכו דווקא לרדת. בנוסף לכך, התרחשה הפסקת בניה כמעט מוחלטת (באירלנד וספרד התחלות הבניה ירדו לעשירית בלבד מאשר קודם ובארה"ב הן ירדו לרבע) והמחירים המשיכו לרדת. יש גם לציין שבנקים שהחזיקו מלאי דירות רב (של תושבים שהפסיקו לשלם משכנתא), השתדלו לא להציף את השוק כדי לא להחריף את המפולת, ומכרו את הדירות בצורה הדרגתית ככל האפשר.

בישראל, לא סביר שנראה כאלו צעדים חריפים להצלת מחירי הנדל"ן הנופלים. הריבית ככל הנראה תהיה דווקא גבוהה יותר מאשר היום, כי ישראל היא משק קטן, ומשק כזה כשנכנס למשבר נאלץ למשוך משקיעים מהעולם על ידי העלאת ריבית, לא הורדתה (בתקופת האינתיפאדה השנייה, בנק ישראל נאלץ להעלות ריבית ל 9.1%). כמו כן, גם אם יזמים יבנו הרבה פחות, תימשך בניה ביוזמה ממשלתית (כמו למשל מחיר למשתכן).

מיתוס מספר 22:

רק שליש מהמשכנתא הוא בריבית משתנה?

זה נכון שמאמצע שנת 2011 מותר לקחת רק שליש מהמשכנתא בריבית פריים, ונכון שמסוף 2013 גם יש חובה לקחת שליש מהמשכנתא בריבית קבועה. אבל מה עם השליש הנותר? מסלול מאוד נפוץ הוא "ריבית משתנה כל 5 שנים" שבדיוק כפי שהשם שלו רומז, הוא מסלול של ריבית משתנה. כאשר הריבית תחזור לעלות, מסלול הפריים ילך ויתייקר בהדרגה, חודש אחרי חודש. לעומתו, מסלול "ריבית משתנה כל 5 שנים" יישאר עם אותו החזר חודשי, עד נקודה מסוימת בזמן, שבו הגיעה תחנת עדכון הריבית. זה יכול לקרות 5 או 10 או 15 שנים אחרי שלקחתם את ההלוואה, וכשזה יקרה ההחזר החודשי פשוט יקפוץ בבת אחת בצורה משמעותית.

לא רק זה, אלא שרבים לקחו את השליש של הריבית הקבועה, במסלול "קבועה צמודה", כך שההחזר החודשי שלהם צפוי לעלות שנה אחרי שנה בגלל העלייה במדד המחירים לצרכן (בקצב משוער של בערך 2% לשנה)

הערה: גם הריבית המשתנה כל 5 שנים יכולה להיות במסלול שצמוד למדד, או במסלול לא צמוד. רבים בחרו במסלול הצמוד, בגלל שבשנים הראשונות הוא אפשר להם החזר חודשי מעט נמוך יותר.

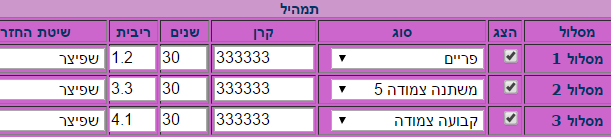

דוגמה:

הגרפים הבאים מציגים מה יקרה להחזר החודשי שלכם, במשך ה-30 השנים הבאות, בתרחיש סביר מבחינת הצפוי בגזרת המדד והריבית. מדובר במשכנתא של 1,000,000 ש"ח, לתקופה של 30 שנה, שמחולקת בין שלושת המסלולים הנפוצים.

זהו התמהיל, בכל מסלול 333,333 ש"ח:

מקור: XXX

ניתן לראות שגם לאחר 10 שנים של תשלומים, עדיין תהיו חייבים לבנק כ-90% מהסכום המקורי שלקחתם, כלומר כמעט שלא הקטנתם את הקרן.

שימו לב גם לשינויים בריבית הפריים (נגזר משינויים בריבית בנק ישראל), ובמדד המחירים לצרכן. לפי בנק ישראל המדד צפוי לעלות בין 1% ל 3% בכל שנה, ואילו ריבית הפריים אמורה לטפס בשנים הקרובות כי הבנק המרכזי של ארה"ב הודיע שהוא יעלה ריבית ל-3% עד סוף 2019. גם בנק ישראל הודיע שהוא צפוי להעלות את הריבית בעקבות הבנק האמריקאי. עם זאת, בחישוב שמוצג לפניכם, התנודות בפריים לא עוברות את ה-3% ביחס להיום, במשך כל השלושים שנה הבאות, וזאת הנחה מקלה מכיוון שרק לפני שנים ספורות הריבית בישראל הייתה גבוהה ב-5.5% שלמים, ובד"כ העלאות ריבית מגיעות כשאין ברירה.

מקור: XXX

נכון שבנק ישראל הגביל את ריבית הפריים לשליש משכנתא, ובכל זאת, שימו לב עד כמה ההחזר החודשי הולך ומתייקר, בכל המסלולים:

תכלת = משתנה כל 5 צמודה אדום= קבועה צמודה צהוב = פריים

מקור: XXX

התשלום החודשי הכולל, עולה מ 4,340 ש"ח ל 5,150 כבר לאחר 5 שנים, ולאחר מכן ממשיך להתנפח עד לשיא של 7,540 ש"ח.

מקור: XXX

סך ההחזרים על מיליון שקלים של הלוואה, מגיעים ל-2.2 מיליון ש"ח !

מקור: XXX

הגרף הבא מציג את כמות הכסף שנשרפת לכם כל חודש על הוצאות ריבית. כל שקל ששולם על ריבית הוא שקל שנשרף. השקל הזה לא הקטין את החוב שלכם לבנק ולא קידם אתכם בדרך לבעלות על דירה. ניתן לראות במשך 17 שנה ראשונות, תזרקו על תשלומי ריבית כמעט 3,400 שקל בחודש. להפסד הזה, חשוב לזכור להוסיף גם את התשואה שהפסקתם להרוויח. הכוונה לתשואה על ההון העצמי שהיה לכם (ככל הנראה כחצי מיליון שקל, שהיו לכם ולהורים שלכם) עד לרגע בו נתתם אותו כדי לקנות את הדירה.

מקור: XXX

מיתוס מספר 23:

עליה של 1% בריבית תייקר את ההחזרים שלי ב 1% בלבד?

התשובה היא שממש לא. כשמחזירים הלוואה משלמים ריבית דריבית. בהלוואה של 20 שנה מבוצע 20 פעם החישוב של הריבית השנתית. ההבדל בין ריבית 3% לריבית של 4%, כשהוא חוזר על עצמו 20 פעמים, מועצם מאוד. יחד עם זאת, הריבית מחושבת על החוב שלכם לבנק נכון לאותה שנה, והחוב הולך ויורד במרוצת הזמן.

כלל אצבע הוא כזה: בהלוואה ל-30 שנה, יש להכפיל ב-15 את השינוי בריבית. בהלוואה ל-20 שנה יש להכפיל ב-10 בלבד.

מחשבון משכנתא הציג את הנתונים הבאים עבור משכנתא של מיליון ש"ח, ל-30 שנה:

ריבית בשיעור של 1% = החזר חודשי של 3,216

ריבית בשיעור של 2% = החזר חודשי של 3,696 (תוספת של 15%)

ריבית בשיעור של 3% = החזר חודשי של 4,216 (תוספת של 31%)

ריבית בשיעור של 4% = החזר חודשי של 4,774 (תוספת של 48%)

ריבית בשיעור של 5% = החזר חודשי של 5,368 (תוספת של 67%)

עליה של 4% ביחס לריבית ההתחלתית, גרמה להתייקרות של 67% בהחזרים החודשיים. נכון לרגע זה ריבית בנק ישראל עומדת על 0.1% בלבד, אך להזכירכם, באמצע שנת 2006 הייתה ריבית בנק ישראל גבוהה ב 5.4% ביחס להיום, ובשנת 2002 היא הייתה גבוהה ב 9% ביחס להיום.

מיתוס מספר 24:

הבורסה יותר מסוכנת מהנדל"ן?

בשנת 2008 הייתה קריסה איומה בבורסות בכל העולם. גם בבורסה הישראלית. זהו המשבר הכלכלי הגדול ביותר בכמעט 100 שנים (מאז השפל הגדול של 1929). ועם זאת, ערך המניות בבורסה ירד רק ב 50%. ולמה אני אומר "רק 50%" ? הרי להפסיד חמישים אחוז מהחסכונות שלכם זה המון נכון? התשובה היא שהכול יחסי. בבורסה אפשר, לעיתים רחוקות, להפסיד חצי מהכסף, אבל בנדל"ן אפשר להפסיד הכול. ממש הכול. ולמה? כי בנדל"ן ההשקעה היא ממונפת. אנשים עם הון עצמי של 400,000 קונים דירה ב 1.6 מיליון. כעת ירידה של 10% בערך הדירות, תימחק להם 160,000 שקל, אלא שהסכום הזה הוא בעצם 40% מההון העצמי שהיה להם. מה יקרה אם מחירי הדירות ירדו ב-20% ? במקרה כזה אתם כבר מפסידים 320,000 שקל. זה 80% מהחסכונות שלכם. ומה שמדאיג, אם ערך הדירות ירד ב 25%, אתם תפסידו את כל ההון העצמי שלכם. הכול ימחק. לגמרי. אם תמכרו את הדירה, תקבלו מספיק כסף כדי להחזיר את החוב שלכם לבנק, ועודף של אפס שקלים. במקום לקבל חזרה את ה-400,000 שחסכתם עם הוריכם, תקבלו 0.0 שקלים!

רוב הצעירים בכלל לא מבינים מה זה מניות. רוב האנשים יגידו ש "כסף מביא עוד כסף" אבל לא מבינים שרכישת מניות הופכת אותם לשותפים של אנשי העסקים ובעלי החברות העשירים. כשאתם משקיעים בבורסה, אפשר להשקיע בתעודת סל שקונה לכם סל נרחב של מניות, כך שכל אירוע שקורה לחברה אחת בודדת כמעט ולא משפיע עליכם. אם טבע לא הצליחה למכור תרופה והמניה שלה נפלה, זה הרבה פחות משמעותי מבחינת שווי תיק ההשקעות שלכם, אם השקעתם באמצעות תעודות סל, ופיזרתם היטב את ההשקעה על פני ענפי תעשיה שונים, וגם על פני בורסות של ארצות שונות. קריסה של 50% בשווי הבורסה הישראלית, זה בעצם אומר שניתן לרכוש את כל החברות והמפעלים בארץ בחצי מחיר מאשר לפני הקריסה. דברים כאלה נדירים מאוד. אגב, שנתיים אחרי הנפילה של 2008 הבורסה כבר חזרה לערך הקודם שלה, והיום היא כבר גבוהה יותר.

חלק מהאנשים גם לא מודעים לכך שהרבה מניות משלמות דיבידנד, שזהו סוג של שכר דירה שכל מי שמחזיק במניה מקבל באופן שוטף. זה בנוסף לעליית הערך של המניה.

סיכון נוסף בנדל"ן, בעיקר למשקיעי נדל"ן, הוא העובדה שרוכשים דירה אחת ספציפית (לעומת סל נרחב של חברות בבורסה). במצב כזה, הגעה של אוכלוסייה לא טובה לשכונה, או מחלף שמתעכב וגורם לפקקים, עשויים להוריד את ערך הדירה שלכם אפילו יותר משאר השוק. מחוץ לגוש דן, יש גם סכנה שבניה מסיבית תגרום לעודפי דירות להשכרה, ואולי דווקא אתם תהיו אלו שנשארו בלי דייר – ובלי הכנסה שוטפת של שכר דירה, שעליה בניתם כדי לעמוד בתשלומי המשכנתא.

היזהרו מהמינוף- הוא מגדיל את הרווחים שלכם כשמחירי הדירות עולים, והוא ירסק את החסכונות שלכם בכל ירידה, אפילו קלה, של מחירי הדירות בישראל. אם טייקונים כמו נוחי דנקנר, לייב לבייב, יצחק תשובה, אילן בן דב ומוטי זיסר איבדו את כל ההון האדיר שהיה לחברות שלהם בגלל השקעה ממונפת שאיבדה מערכה – זה יכול לקרות לכל אחד. אם מחירי הדירות יחזרו מ-150 משכורות ל-100 משכורות (עדיין מהיקרים ביותר בעולם המערבי), אתם עשויים לגלות שאתם אזרחים עם שווי נכסים שלילי – כלומר מצב שבו אפילו מכירת הדירה לא מסוגלת להביא מספיק כסף כדי לכסות את חוב המשכנתא שלקחתם, ובישראל הבנק רשאי לדרוש ממכם את שארית החוב, כאשר הוא גם ממשיך לגבות ריבית על כל עיכוב.

===============================================

תובנות:

אם אין מחסור ובונים מספיק, אז מה כן גרם לעליית המחירים המטורפת?

הריבית היא אחד הגורמים החזקים לעליות או ירידות מחירים. בנק ישראל הוכיח זאת באמצעות הגרף המדהים הבא, שבו מראים 14 שנים של ריבית מול 14 שנים של עליות וירידות במחירי הדירות. הגרף מוכיח שיש קשר הפוך- כשהריבית עולה מחירי הדירות יורדים, וכשהריבית יורדת מחירי הדירות עולים. כשהריבית יורדת יותר חזק, הקצב שבו עולים מחירי הדירות מתחזק גם הוא. שימו לב שהקו האדום זה לא גרף מחירי דירות רגיל, אלא גרף של "קצב עלייה חודשי". הקו הכחול בגרף מייצג את הריבית הריאלית שיש בישראל.

התבוננו בתשומת לב, הקו האדום והכחול הם ממש "תמונת ראי" אחד של השני (כדי להמחיש זאת, הוספתי קו ירוק מקווקוו) :

מקור: XXX

גרף הריבית מראה לנו, שלמרות שבמהלך 14 שנה היו הרבה השפעות על השוק מבחוץ וכל מיני צעדים של הממשלה, המחירים התעקשו להגיב בעיקר לגובה הריבית הריאלית.

מה זה ריבית "ריאלית"?

ריבית ריאלית היא היכולת להרוויח מכך שלא בזבזנו את הכסף שלנו אלא שמנו אותו בחיסכון. אם יש פיקדון בבנק שמבטיח לנו שבעוד שנה נקבל את כספינו חזרה בתוספת 2% תשואה, אבל אנו מעריכים שבעוד שנה יוקר המחיה בישראל יעלה לפחות ב-3% (כל המוצרים יתייקרו ב-3%), אז בעצם אנחנו מפסידים 1% ולא כדאי לנו לשים את הכסף בפיקדון הזה. זהו מצב של 1% של "ריבית ריאלית שלילית".

הייתה תקופה שבה יכולנו לקבל 5% בפיקדון לשנה, כך שגם אם מחירי המוצרים מתייקרים ב-3% תוך שנה (כלומר מדד המחירים לצרכן עולה 3% בשנה), עדיין מצבו של מי שהפקיד רק השתפר כי אחרי שנה יש לו 5% יותר. זהו מצב של 2% ריבית ריאלית חיובית.

עכשיו ברור מה גרם להתפרצות מחירי דירות דווקא בתחילת 2009. לא מחסור שכביכול הלך והצטבר במשך שנים רבות קודם לכן, אלא ירידה דרמטית ביכולת לחסוך כסף. ישראל עברה בבת אחת ממצב שבו שווה לחסוך בבנק, למצב שבו לא שווה וצריך לקנות דירה כדאי לקבל תשואה "נורמלית".

תסתכלו בגרף הבא על הקו האדום ותראו שבתחילת 2009 הוא ירד מתחת לאפס! כלומר בנק ישראל הנהיג מדיניות שבה כל מי שמנסה לחסוך בבנק "נענש" על כך. במחצית השנייה של 2011 הקו האדום עולה מעל האפס, וזוהי גם התקופה שבה הייתה ירידה במחירי הדירות. (ירידה שרוב האנשים מייחסים למחאה החברתית שהייתה בדיוק באותו זמן).

מקור: XXX

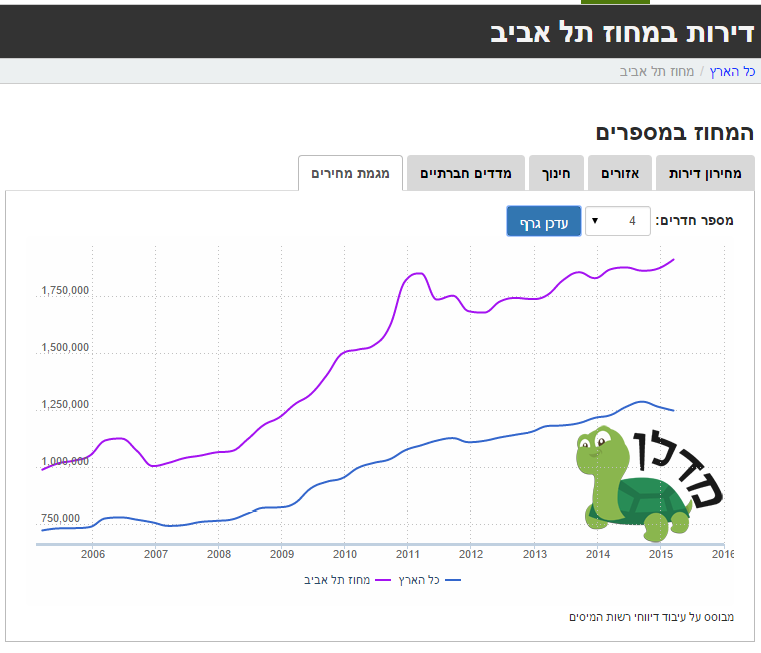

האם המחירים בתל אביב ירדו בגלל המחאה? שימו לב לגרף הבא, מאתר מדלן: המחירים בתל אביב הגיעו לשיא ברבע הראשון של 2011 וכבר מאז התחילו לרדת. הם ירדו עוד לפני המחאה החברתית (יולי-ספטמבר).הם החלו לרדת עקב העלאת הריבית החדה בתחילת 2011 (כפי שרואים בגרף הקודם).

מקור: מדלן

תסתכלו שוב, הפעם על סוף שנת 2006 – אז הייתה מגמת ירידה ברורה, בכל הערים בארץ. מדוע? האם פתאום היה עודף היצע גדול, והמחירים ירדו, אבל רק לכמה חודשים, ואז שוב היה "מחסור בדירות"? או שאולי זה בגלל שנחתו קטיושות על חיפה בחודש יולי, במסגרת מלחמת לבנון השנייה? אם כבר, אז אנשים ברחו מחיפה לשאר הערים בארץ והיינו צריכים לראות עליה בביקושים במרכז הארץ ובדרום. אבל מה שרואים במחצית השנייה של 2006 זה שהמחירים ירדו בכל ישראל, וכשמסתכלים על הריבית שעלתה באותו זמן, מבינים מדוע. הסתכלו שוב בגרף הריבית בשנת 2006. הקו הכחול מראה שריבית בנק ישראל טיפסה ל 5.5%

חיזוק נוסף – חיפושים באינטרנט:

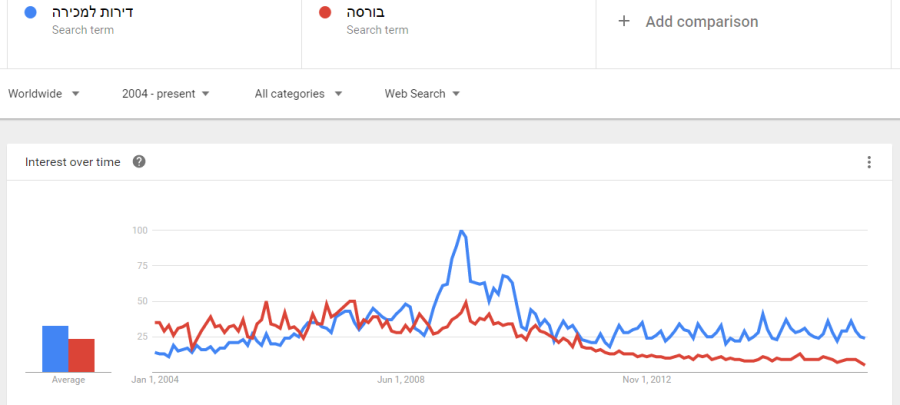

הוכחה נוספת לכך שהשינוי בשוק הנדל"ן היה חד, ולא מחסור שהצטבר באיטיות במשך שנים, ניתן לראות בגוגל Trends.

תראו את הקו הכחול בגרף הבא: מספר החיפושים באינטרנט למילים "דירות למכירה" זינק בשנת 2009, ולמרות שהחיפושים בגוגל נרגעו קצת מאז 2010, עדיין יש בשנים האחרונות יותר חיפושים לדירות למכירה מאשר חיפושים של המילה בורסה. זהו מצב הפוך מאשר בשנים 2004-2007 , שנים שבהן הבורסה עלתה אבל הנדל"ן לא. במילים אחרות- האפיק שבו הציבור מתעניין, ועליו הוא מסתער וקונה בהתלהבות – הוא האפיק שעולה. לא מדובר במחסור בדירות ולא בפעולות של הממשלה. אנחנו, שמוכרים אחד לשני מניות או דירות, מעלים את המחירים ברגע שאנחנו בצד שמוכר ומרגישים שיש המונים שרוצים לקנות מאתנו ומוכנים לשלם. פשוט מאוד.

מקור: XXX

איך נראתה ההתנפלות על דירות במהלך שנת 2009?

הנה כתבה מאוגוסט 2009, ארבעה חודשים אחרי שהריבית ירדה לשפל וגרמה להמונים לצאת לחפש דירות. נזכור כי באותה תקופה היה מותר לקחת את כל המשכנתא בריבית פריים:

מקור: דמרקר

עד כמה משמעותית הייתה ההתנפלות של המשקיעים ב 2009? לפי סקר לוי יצחק, אחוז הקונים לצרכי השקעה, עלה מ 3% ל 50% !!!

מקור: דמרקר

בשנים האחרונות, הפחד גורם לצעירים לרכוש דירות כמה שיותר מהר, אפילו בגיל צעיר. העיקר לקנות משהו לפני "שהמחירים יברחו". תופעה זו מעלה את הביקוש הרבה מעבר ל"ביקוש הקשיח" (בתקופה רגילה, רק מי שצריך דירה כדי לגור בה, הולך לקנות) ובכך גורמת לכך שמוכרי הדירות עדיין מצליחים להעלות את המחירים. לפי שמאי הדירות לוי, יצחק כ-56% מהצעירים קנו את הדירות להשקעה. לא מדובר ברכישות שנובעות מריבוי טבעי וצורך בבית למשפחה. לא מדובר במה שקוראים "ביקוש קשיח" שתמיד יהיה בישראל. מדובר ברכישות שלא היו מתבצעות בכלל אם לא היינו בתקופת פאניקה של עליית מחירי דירות. מדובר פה בעלייה לא-נורמלית בביקושים.

מקור: XXX

לפני שהם מחפשים דירות למכירה בלוחות כמו יד 1 או יד שתיים. עוד לפני חושבים אם לחפש דירות יד שניה או דירות חדשות. עוד לפני ההתלבטות בין דירות שני חדרים, 3 חדרים או 4 חדרים, עם תיווך או בלי – תפנו אותם לפה.

וכמובן- אל תיקחו את הכתוב פה כמובן מאליו, תבדקו תמיד בעצמכם.

בפעם הבאה שתשמעו מנכ"ל של חברת בניה מתראיין, ולא משנה אם מדובר בשמות מוכרים כמו גינדי, מנרב, אפגד, אשדר, שיכון ובינוי, אפריקה ישראל, קנדה ישראל או אזורים. חברות שעוסקות בפרויקטים קטנים יותר כמו צמח המרמן, שבירו, דונה, אלרוב, אפרידר, מצלאווי, י.ח דמרי, רוטשטיין. או קבוצות רכישה כמו באמונה, יונייטד שרונה והאחים חג'ג' – תגלו שאתם מקשיבים להם בביקורתיות רבה הרבה יותר, ועם יכולת טובה יותר לשפוט מה באמת קורה.